KUKA- Automatisierungsspezialist nähert sich antizyklischem Long-Einstieg!

Liebe Trader,das Marktumfeld ist deutlich volatiler geworden, wobei Anleger im Zuge der Unsicherheiten mit der Schuldenkrise in Griechenland nach der Rally der vergangenen Monate verstärkt zu Gewinnmitnahmen neigen. Ein derartiges Umfeld bietet bei fundamental interessanten Werten interessante Einstiegschancen. Ein aussichtsreicher Kandidat ist die Aktie des Industrierobotikherstellers KUKA, die zuletzt deutlich unter die Räder gekommen war. Fundamental ist die Story angesichts der hervorragenden Marktposition und der weiter wachsenden Nachfrage nach Robotik- und Automatisierungslösungen weiter intakt, zumal KUKA zuletzt einen positiven Ausblick gegeben hatte. Bei einer weiteren Ausdehnung der Korrekturbewegung bietet die Aktie ein interessantes antizyklisches Long-Set-Up.

Korrektur verschärft sich, Griechenland-Krise belastet

Nach den kräftigen Zugewinnen der vergangenen Monate haben sich die Vorzeichen an den internationalen Leitbörsen deutlich eingetrübt. Vor allem in Europa wird die Stimmung der Anleger durch die weiter schwelende Griechenland-Krise belastet. Sollte es dem hoch verschuldeten Euro-Mitglied nicht gelingen, bald einen tragfähigen Plan zur Lösung der kurzfristigen Schuldenproblematik vorzulegen, droht die Staatspleite, was einen Austritt aus der Euro-Zone nach sich ziehen könnte. Daneben belastet vor allem die Zwischenerholung der europäischen Leitwährung gegenüber dem US-Dollar die Stimmung, da vor allem exportabhängige Werte in der Eurozone zuletzt besonders stark von der Euro-Schwäche profitiert hatten. Entsprechend nervös reagieren im derzeitigen Marktumfeld die Anleger, was die Abwärtsbewegung weiter verstärkt. In derartigen Marktphasen lohnt es sich. Kühlen Kopf zu bewahren und bei fundamental aussichtsreichen Werten nach antizyklische Chancen auf der Long-Seite Ausschau zu halten. Denn nach einer Serie scharfer Kurseinbrüche am Gesamtmarkt bleiben auch Werte mit soliden Fundamentaldaten und guten Aussichten nicht verschont. Hellt sich das Marktumfeld wieder auf, erholen sich diese Werte erfahrungsgemäß überproportional stark, was bei einem gut getimten antizyklischen Long-Einstieg hohe Gewinne verspricht.

KUKA - Automatisierungsspezialist mit breit diversifiziertem Geschäftsmodell

Ein interessanter Kandidat, der bei einer Ausweitung der Korrekturbewegung am Gesamtmarkt für einen antizyklischen Long-Einstieg in Frage kommt, ist die Aktie des Robotik- und Automatisierungsspezialisten KUKA. Der In Augsburg beheimatete Konzern gilt als einer der weltweit führenden Hersteller von Industrierobotern. Gefragt sind die KUKA-Roboter vor allem in der Automobilindustrie, wobei KUKA führende Branchengrößen wie Chrysler, Volkswagen oder BMW seit Jahrzehnten zu seinem Kundenkreis zählt. Auch außerhalb der Automobilbranche hat KUKA seine Marktposition mit innovativen neuen Modellen wie dem Leichtbauroboter "iiwa" und der in 2014 abgeschlossenen Übernahme des Konkurrenten Reis Robotics weiter ausgebaut und seine Modellpalette signifikant erweitert. Mit der Ende 2014 erfolgten Übernahme des schweizerischen Logistik-Spezialisten Swisslog hat sich KUKA darüber hinaus ein weiteres Standbein geschaffen und hat sich im Bereich Automatisierungslösungen für Lager- und Verteilzentren positioniert. Neben Synergien im Produktvertrieb und Einsparungsptentialen in der Verwaltung hat sich der Konzern mit der Swisslog-Übernahme auch unabhängiger von konjunkturellen Schwankungen gemacht, da der Umsatzanteil außerhalb der Automobilindustrie auf 50 Prozent steigt. KUKA ist damit gut gerüstet, um von Megatrends wie "Industrie 4.0" und der weiter fortschreitenden Automatisierung von Prozessen in der Produktion und im Logistikbereich profitieren zu können.

Swisslog-Übernahme belastet kurzfristig - Kräftiges Ergebniswachstum bis 2020 erwartet

Kurzfristig hat die strategische Weiterentwicklung von KUKA jedoch ihren Preis, zumal im laufenden Fiskaljahr hohe Einmalbelastungen in Zusammenhang mit der Integration von Swisslog und Reis Robotics zu erwarten sind. Entsprechend gehen die Augsburger für das laufende Fiskaljahr beim operativen Ergebnis (EBIT) von einem Gewinneinbruch von zuletzt 142 Mio. Euro auf knapp 98 Mio. Euro aus, während der Umsatz von 2,1 auf 2,8 Mrd. Euro stark anziehen soll. Die langfristigen Perspektiven sind bei KUKA jedoch weiter intakt, was ein Blick auf die konzerneigenen Prognosen für den Zeitraum bis 2020 beweist. Bis zum Ende des Jahrzehnts peilt Konzernchef Till Reuter gegenüber 2014 eine Verdoppelung der Umsatzerlöse auf 4 bis 4,5 Mrd. Euro an, während der operative Gewinn überproportional auf 300 Mio. Euro zulegen soll. Die optimistische Einschätzung gründet sich vor allem auf die weiter steigende Nachfrage nach Industrierobotern, wobei Expertenschätzungen zufolge die Zahl dieser mechanischen Produktionshelfer allein bis 2017 von derzeit knapp 205.000 auf mehr als 300.000 ansteigen soll. Dabei berücksichtigen diese Prognosen jedoch lediglich Bereiche wie die Automobilindustrie, in denen Industrieroboter bereits seit Jahren zum Einsatz kommen. Dank neuer Modell-Reihen wie dem von KUKA entwickelten Leichtbauroboter "iiwa", der mit seinem sensorischen Gefühl für Sicherheit, schnelles Lernen und einfache Bedienung neue Einsatzmöglichkeiten eröffnet, wächst auch die Zahl der Einsatzmöglichkeiten für diese Technologie. In diesem Zusammenhang interessant sind Planspiele, wonach Serviceroboter künftig auch in Krankenhäusern oder Pflegeheimen als verlässliche Assistenten des Pflegepersonals eingesetzt werden könnten. Auch hier will sich KUKA nach Aussage von CEO Reuter künftig mit entsprechenden Modellen positionieren, was interessante Wachstumschancen in einem potentiellen Multi-Milliarden-Markt eröffnet. Die Story von KUKA liefert somit ein stimmiges Gesamtpaket, zumal sich der Zukauf von Swisslog dank des Trends hin zu effizienteren Lösungen in der Lagerverwaltung und im Logistikbereich ebenfalls positiv beim Ergebnis bemerkbar machen sollte. Analysten zeigten sich angesichts der kurzfristigen Ergebnisbeeinträchtigungen im Zuge der Swisslog-Übernahme skeptisch: Unter anderem bestätigte die Commerzbank ihre Einstufung mit "Reduce" und billigten dem Robotik-Spezialisten lediglich ein Kursziel von 64 Euro zu. Noch pessimistischer meldeten sich die Experten der DZ Bank zur KUKA-Aktie zu Wort, wobei man den fairen Wert der Aktie lediglich bei 60 Euro sieht. Aus fundamentaler Sicht ist die Aktie mit einem KGV von knapp 20 auf Basis der Konsenserwartungen für 2016 sicherlich nicht besonders günstig. Legt man jedoch das Kurs-Umsatz-Verhältnis zu Grunde, das bei Wachstumsunternehmen gerne als Maßstab für eine fundamentale Einschätzung verwendet wird, ergibt sich bei KUKA bei einem aktuellen Börsenwert von 2,26 Mrd. Euro auf Basis der Umsatzprognose für das kommende Fiskaljahr ein Wert von 0,8. Dies spiegelt keinesfalls die langfristig positiven Aussichten von KUKA wider, zumal Wachstumsunternehmen üblicherweise mit einem KUV von deutlich über 1 bewertet werden.

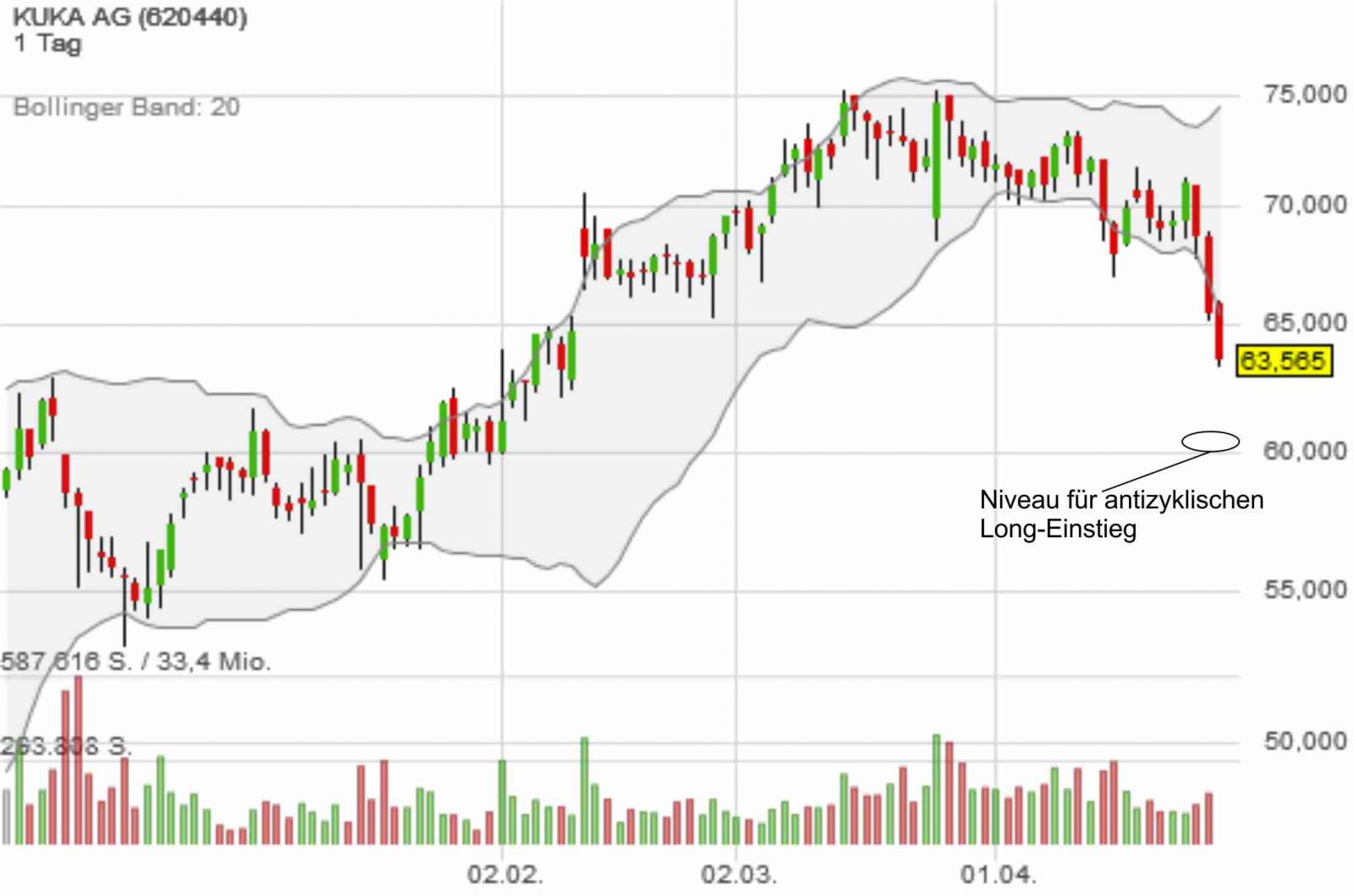

KUKA - Antizyklischer Long-Einstieg voraus!

Die Aktie zeigte sich im Zuge der Marktkorrektur in den vergangenen Handelstagen deutlich schwächer und ist zuletzt aus dem unteren Bollinger-Band nach unten ausgebrochen. Dies deutet auf einen deutlich überverkauften Zustand der Aktie hin. Bei weiteren Übertreibungen (siehe Chart) bieten sich interessante Chancen für einen antizyklsichen Long-Einstieg an!

Verantwortlicher Redakteur: Martin Springmann, Hinweis auf mögliche Interessenskonflikte. Der Autor dieses Artikels besitzt gerade keine Positionen in den vorgestellten Aktien!