Liebe Leser,

während die ganze Welt weiterhin mit einer großen Besorgnis Richtung der weiter wachsenden Inflation schaut und immer mehr mit einer schweren Rezession rechnet, ist ein Sektor-Trend bereits in eine Erholungsbewegung übergegangen. Die Rede ist von CRISPR. Die spekulative Wachstumsstory basiert hier im Wesentlichen auf der Annahme, dass revolutionäre Forschungsmethoden letztendlich zur Entstehung einer Vielzahl neuer Therapiearten auf Basis des Gene-Editing-Verfahrens CRISPR führen werden. Dabei besteht die große Hoffnung darin, dass das Gene-Editing es erlauben wird, Erbkrankheiten sowie Krebs, aber auch altersbedingte Herz-Kreislauf- und andere Erkrankungen erfolgreich zu bekämpfen.

Für Zuversicht und den entsprechenden Optimismus sorgen auch zahlreiche Nachrichten darüber, dass die CRISPR-Cas9-Methode eine viel größere Reichweite in ihrer Anwendung haben könnte, als es vorher von den Forschern angenommen wurde.

Zudem kommen unternehmensspezifische News, die die Wachstumsfantasie erneut wecken. Letztendlich ist es aber die aktuelle, sehr stark angeschlagene, charttechnische Situation zahlreicher Biotech- und CRISPR-Stocks, unter denen sich potenzielle Highflyer befinden könnte. Genau diese Annahme zieht nun potenzielle Investoren an und so sehen wir, wie der Biotech-Sektor in eine aktive Konsolidierungsphase übergeht. Dies ist verständlich, v.a. dann, wenn man die aktuelle Kapitalisierung von stark abverkauften Biotechs betrachtet. Gleichzeitig sehen wir aber auch, wie das Kapital nun deutlich intensiver Richtung Biotech- und MedTech-Konzerne verlagert wird, was explizit im CRISPR-Segment zu einer echten Rebound-Rally führt.

https://viz.traderfox.com/peer-group-tabelle/CH0334081137/05/crispr-therapeutics-ag/aktien-2429655-22185047-11145117-3137956-60672-19347

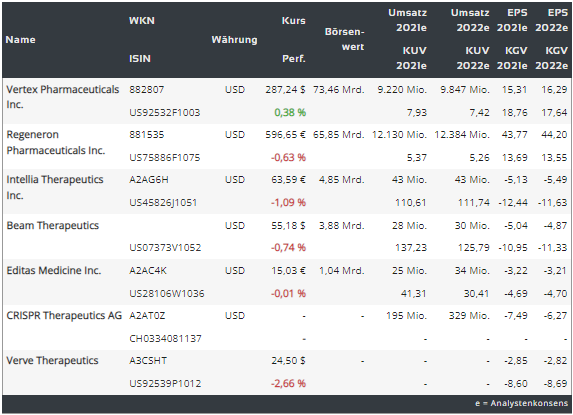

Den Anfang macht heute jedoch das Unternehmen Vertex (VRTX) und das kein klassischer CRISPR-Stock ist. Mit einer Marktkapitalisierung von rund 73 Mrd. Ist es der größte Biotech-Konzern, wenn man so will. Doch genau Vertex ist kennzeichnend dafür, was derzeit in der Biotech-Branche stattfindet.

Vor wenigen Tagen hat Vertex eine Vereinbarung zur Übernahme von ViaCyte, (ein privates Zelltherapieunternehmen), getroffen, um die Entwicklung des VX-880-Programms bei Typ-I-Diabetes zu beschleunigen. Vertex hat sich dabei bereit erklärt, 320 Mio. USD in bar für den Buyout zu zahlen. Die Übernahme wird die Werkzeuge, Technologien und Vermögenswerte von ViaCyte mit dem Knowhow und Erfahrung von Vertex ergänzen, was letztendlich die Entwicklung von VX-880 beschleunigen dürfte. Es wird erwartet, dass der Deal noch in diesem Jahr abgeschlossen wird, vorbehaltlich bestimmter üblicher Abschlussbedingungen.

Dabei ist eine Phase-I/II-Studie zu VX-880 bereits im Gange. Während das Programm im Mai von der FDA auf der Grundlage unzureichender Informationen für die Dosiseskalation auf eine klinische Warteschleife gesetzt wurde, zeigten die verfügbaren Daten von zwei Patienten, die mit der Hälfte der Zieldosis behandelt wurden, ein Proof-of-Concept Ergebnis. Und so wurde die klinische Sperre der FDA aufgehoben, und die Phase-I/II-Studie kann weiter laufen. Der Kandidat VX-880 ist das erste der beiden Prüfprogramme von Vertex zur Transplantation funktioneller Inselzellen. Das zweite Programm beinhaltet die Implantation der Inselzellen in ein immunprotektives Gerät. Die klinische Entwicklung des zweiten Programms wird voraussichtlich im Jahr 2022 beginnen und könnte für weiteres Positive Aufsehen sorgen..png)

Welche Rolle spielt aber Vertex im Anlagetrend CRISPR?

Um diese Frage zu beantworten, müssen wir uns zunächst das Unternehmen CRISPR Therapeutics (CRSP) anschauen. Der Konzern wurde 2013 von Emmanuelle Charpentier (Nobelpreisträger in Chemie für die Entdeckung des CRISPR Gene-Editig Forschungsansatzes) mit der Mission "Entwicklung transformativer genbasierter Medikamente für schwere menschliche Krankheiten" mitbegründet. Und in dieser Hinsicht arbeitet CRISPR Therapeutics (CRSP) zusammen mit Vertex (VRTX) an der aussichtsreichen Genetherapie CTX001 bei Patienten mit transfusionsabhängiger Beta-Thalassämie und bei Patienten mit schwerer Sichelzellenkrankheit (SCD). Beide Konzerne hoffen, mit der bahnbrechenden CTX001-Therapie unter Verwendung von CRISPR-Cas9-Gen-Editing ex vivo (out of body) zur Behandlung der Sichelzellenanämie (SCD) und der transfusionsabhängigen Beta-Thalassämie (TDT) als erste auf den Markt zu kommen.

Diese Blutkrankheiten sind besonders gute Ziele für CRISPR-Techniken, da Blutstammzellen leicht geerntet, bearbeitet und wieder in Patienten eingeführt werden können. Basierend auf den neuesten klinischen Ergebnissen zahlte Vertex an CRISPR Mitte 2021 eine Summe von 900 Mio. USD, mit dem Potenzial für weitere 200 Mio. USD bei behördlicher Zulassung. Im Gegenzug erhöhte Vertex seinen Anteil an den zukünftigen Gewinnen von CTX001 von 50 % auf 60 %.

In der Pipeline CRISPR Therapeutics sind aber auch weitere klinische Therapieansätze aus den Bereichen Immunonkologie und der regenerativen Medizin vorhanden. Dazu gehören drei experimentelle CAR-T-Therapien in klinischen Phase-1-Studien. CTX110 zielt auf CD19+ B-Zell-Malignome ab. CTX120 zielt auf das multiple Myelom ab. CTX130 zielt auf solide Tumore und Blutkrebs ab. CRISPR Therapeutics und ViaCyte treiben zusammen auch eine klinische Phase-1-Studie voran, in der VCTX210 bei der Behandlung von Typ-1-Diabetes untersucht wird.

Wie man also sehen kann, hat CRISPR Therapeutics sehr viele interessante Ansätze in seiner Pipeline, die im Erfolgsfall, den Beginn einer ganz neuen Umsatz- und Gewinnstory bedeuten würden. Gleichzeitig verfügt man über eine starke Cash-Position, vor allem dank seiner Partnerschaft mit Vertex, was das Risiko etwas minimiert..png)

Die Nummer zwei ist heute die Aktie von Intellia Therapeutics (NTLA). Diese flog 2021 auf ein neues Allzeithoch als Intellia und sein Kooperationspartner Regeneron (REGN) beeindruckende Zwischenergebnisse aus einer Phase-1-Studie zur Bewertung von NTLA-2001 zur Behandlung der Amyloidose - einer seltenen genetischen Erkrankung Transthyretin (ATTR) bekannt gaben. Diese klinischen Ergebnisse waren die ersten, die eine erfolgreiche Bearbeitung von Genen im Körper zeigten (sog. In-vivo-Ansatz). Sie zeigten auch das Potenzial von NTLA-2001, die Komplikationen der ATTR-Amyloidose nicht nur zu stoppen, sondern umzukehren. Und dies sorge für Aufschwung des gesamten CRISPR-Segments.

Die Pipeline von Intellia umfasst u.a. drei weitere klinische Programme. Es untersucht NTLA-2002 in einer Phase-1/2-Studie zur Behandlung von hereditären Angioödemen. Gleichzeitig arbeitet Intellia und Novartis (NVS) zusammen, um OTQ923/HIX763 bei der Behandlung der Sichelzellenanämie zu testen. Das Unternehmen treibt auch eine Phase-1/2a-Studie voran, in der NTLA-5001 bei der Behandlung von akuter myeloischer Leukämie untersucht wird. Diese Story wird jedoch primär von dem früheren Erfolg aus dem Jahr 2021 angetrieben. Denn es wird angenommen, dass NTLA-2001 dazu führen könnte, dass eine breite Palette von genetischen Krankheiten mit in vivo CRISPR-Therapien zu behandelt werden. Und dies wäre eine signifikante Erweiterung des adressierbaren Markts..png)

Ein weiterer führender Player im CRISPR-Segment ist Editas Medicines (EDIT), der an der Entwicklung neuer Medikamente in den Bereichen Onkologie und seltener Augenerkrankungen arbeitet. Das Unternehmen berichtete im September 2021 über vorläufige Ergebnisse einer Phase-1/2-Studie zur Bewertung von EDIT-101 bei der Behandlung der Leber-kongenitalen Amaurose 10 (LCA10). Doch diese fielen sehr enttäuschend aus, was die Aktie in eine Abwärtsbewegung versetzte. Es ist also eine typische Biotech-Story, die sehr stark von den Zwischenerfolgen und Misserfolgen abhängt. Zu berücksichtigen bleibt jedoch die Tatsache, dass weitere Tests der angesprochenen CRISPR- Therapie zu verbesserten Ergebnissen führen könnten, und dann wird die stark angeschlagene Aktie erneut zu einem begehrten Highflyer.

Editas hat auch einen anderen Kandidaten im klinischen Stadium, EDIT-301. Es zielt EDIT-301 auf Sichelzellenanämie ab. Editas glaubt jedoch, dass sein Ansatz, die HBG1- und HBG2-Gene zu bearbeiten, seiner Therapie einen Vorteil gegenüber Konkurrenten wie Beam und CRISPR Therapeutics verschaffen könnte. Das Unternehmen hofft, bald EDIT-301 auch zur Behandlung der transfusionsabhängigen Beta-Thalassämie in einer klinischen Studie testen zu dürfen. Beide Forschungskandidaten EDIT-101 und EDIT-301 befinden sich mittlerweile in den früheren klinischen Phasen, was zuversichtlich stimmt und gewisse positive Überraschungspotenziale bergen könnte..png)

Die Nummer vier ist Beam therapeutics (BEAM) mit seinem Base-Editing-Ansatz. Während andere CRISPR-Methoden der genetischen Schere ähneln, ähnelt die Basisbearbeitung eher einem Korrekturwerkzeug, wobei einige Abschnitte wegradiert und neue hinzugefügt werden. Und dies hat aus Sicht von Beam einige Vorteile gegenüber der CRISPR-Methode. Dazu gehört die Fähigkeit, eine bestimmte Gensequenz präzise anzuvisieren und Gene ohne unbeabsichtigte Folgen, wie die Neuanordnung des Genoms in einem größeren als geplanten Maßstab zu bearbeiten.

Was die Pipeline-Ansätze angeht, so ist Beam im Vergleich zu den ersten drei CRISPR-Konzernen nicht so weit fortgeschritten, was aber nicht heißen soll, dass man über kein Überraschungspotenzial verfügt. Das Unternehmen bringt bald den Leitkandidaten BEAM-101 in die klinische Phase 1/2 zur Behandlung der Sichelzellenanämie. Es hat auch präklinische Programme, die Base Editing verwenden, um Beta-Thalassämie, Leukämie und mehrere andere genetische Krankheiten zu bekämpfen. Hier geht es hauptsächlich um das langfristige Potenzial des Therapieansatzes vom Beam und daher wäre dies ebenfalls ein spekulativer Watchlist-Kandidat.

.png)

Schließlich ist es heute die Aktie von Verve (VERV), die wir uns etwas genauer anschauen werden. Und hierbei handelt es sich um den kleinsten CRISPR-Konzern. Das liegt daran, dass die Pipeline des Unternehmens nicht so weit fortgeschritten ist, wie es bei den anderen vier der Fall ist. Wie Beam verwendet auch Verve die CRISPR-Basisbearbeitung. Aber Verve konzentriert sich im Gegensatz zu Beam auf Herz-Kreislauf-Erkrankungen und dies könnte im Erfolgsfall einen bedeutenden Vorteil haben.

Sein führender Pipeline-Kandidat, VERVE-101, zielt auf heterozygote familiäre Hypercholesterinämie (HeFH) ab. Dies ist eine häufige Form der atherosklerotischen Herz-Kreislauf-Erkrankung (ASCVD). Das Unternehmen geht davon aus, im Jahr 2022 mit einer klinischen Phase-1-Studie zu beginnen, in der VERVE-101 als mögliche Behandlung für HeFH untersucht wird. Dabei wäre es auch möglich, dass Verve zukünftig seinen Therapieansatz auch auf andere Herz-Kreislauf-Erkrankungen ausweitet, die durch die Inaktivierung des PCSK9-Gens unterstützt werden könnten. Das Wachstumspotenzial ist also hier ebenfalls enorm. Da aber Verve zu diesem Zeitpunkt noch keinen einzigen Kandidaten in einer klinischen Studie hat, ist seine Aktie zu diesem Zeitpunkt wohl als die riskanteste Möglichkeit zu kennzeichnen, um den ohnehin spekulativen CRISPR-Trend zu spielen.

Was uns angeht, so bevorzugen wir derzeit den CRISPR-Trend eher konservativer, auf der Seite des größten Biotechs Vertex (RVTX) zu spielen.

Sollte man sich jedoch etwas mehr Risiko wünschen, so wären die Aktien von Intellia und CRISPR womöglich eine bessere Wahl.

Am riskantesten sehen derzeit die Aktien von Editas, Beam und Verve aus. Doch genau da, wo das Risiko am höchsten ist, könnte auch die Entlohnung deutlich größer ausfallen.

Zuversichtlich stimmt hier u.a. die charttechnische Verfassung der meisten CRISPR-Stocks, die insgesamt einen stark angeschlagenen Charakter trägt. In Kombination mit der freundlicheren Sektor-Stimmung und einer intakten langfristigen Trendstory, die jederzeit durch positive Forschungsergebnisse, oder weitere Übernahmen befeuert wird, wäre dies ggf. eine interessante Trading-Option, die jedoch immer mit einem großen Risiko verbunden sein wird.